カードローン/キャッシングを利用してお金を借りたいと考えている方は、まず、いくら借りるのかをしっかりと考えておかなければなりません。「ご利用は計画的に」とよく言われるのは、お金を借りると利息を付けて返すことになるので、許容を超えるような借り入れをしてしまうと利息のせいで返済できなくなってしまう可能性が出てくるからです。ここではカードローン/キャッシングを利用する場合いくらまで借りられるのか、そして、利用可能枠を広げる手順や対策についてもまとめてみました。

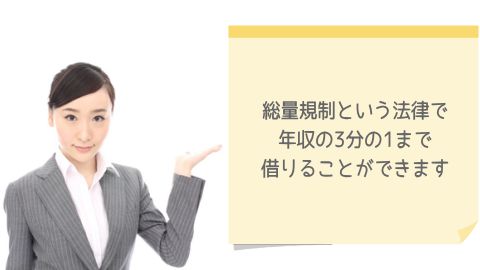

総量規制で借りられる額が定められている

無限にお金を借りられるのかというとそうではありません。「総量規制」という法律によって借りられる額が決まってくるからです。総量規制とは借入総額を年収の3分の1まで制限する法律のことです。年収200万円の方は60万円まで、年収300万円の方は100万円まで、年収400万円の方は120万円が借入総額の上限となってきます。

「じゃあ、1社で3分の1まで借りて、他社でも3分の1を上限に借りたら、たくさん借りられるんだよね?」

よく受ける質問がコレ。

ここでポイントになるのが総量規制の対象は借入“総額”であるということ。つまり、1社だろうが複数社だろうが年収の3分の1までしか借り入れることができないわけです。

ただし、総量規制の対象は消費者金融であるため、銀行は対象とならず、カードローンは総量規制とは関係なく借り入れられる可能性があります。それでも、銀行は審査項目を細かく儲けているため、収入に対して許容範囲を超える額は融資してくれないです。カードローンもあくまで収入に基づいて融資を行うことになります。

利用可能枠を広げる手順と対策

利用可能枠を広げる手順

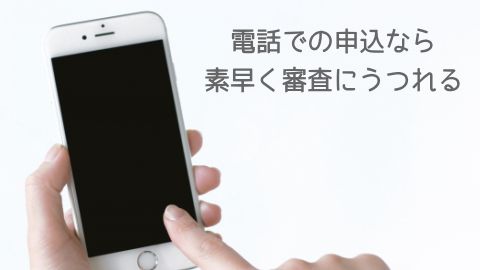

返済の実績がついてくると貸金業者側から増額の案内が来ることもありますが、基本的には私たち利用者側から利用可能枠の増額を希望することになります。申し込み方法として最もおすすめなのは「電話」での申し込みです。

HPやメールなどで申し込みすることも可能なのですが、手続きや確認作業を経て審査に移るため、思ったよりも時間がかかってしまうことがあるからです。

電話であればすぐに審査に移ることができるので、利用可能枠を広げる方法としては最も手っ取り早いといえるでしょう。審査結果の案内についてもまた電話を希望すれば、いち早く審査結果を受け取ることができます。

審査にかかる時間ですが、早いところでは5〜10分程度ですが、貸金業者によっては1時間〜数時間、数日かかるところもありますし、季節など混み具合に影響されることもありますので、審査にかかる時間は一概には断言できません。

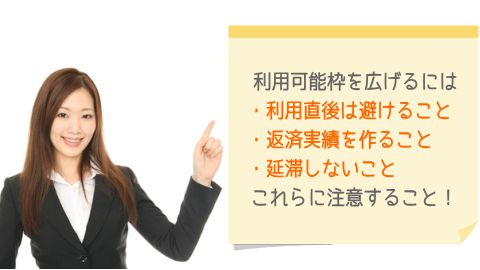

利用可能枠を広げるための対策

では、誰でも利用可能枠を広げられるのかというと決してそうではありません。例えば、先月はじめてカードローン/キャッシングを利用し、返済もまだなのに増額を希望してみたなんて場合は審査は通りにくいでしょう。

利用可能枠を広げるためにまずとれる対策が利用と返済実績をしっかりと作ることです。まずは少額から融資してもらい、返済期日までに確実に返すようにしましょう。

多くの貸金業者は「過去に延滞していない」もしくは「直近6カ月で延滞していない」ということを増額の審査の条件としていることが多いので、この点にも注意しましょう。

また、利用可能枠の拡大(増額)は10万円を限度としましょう。あまりにも増額希望が高すぎると審査は通りにくいです。今後、さらに利用可能枠を拡大したい場合はその都度10万円を限度として増額希望を伝えると良いでしょう。

個人情報は変わっていませんか?

意外と重視されるのが「個人情報」です。引越しをされている場合には特に注意が必要です。例えば、親と同居していた方が一人暮らしをはじめたという場合、個人での支出が増えることが見込めるため、増額は難しくなってしまう可能性があります。

結婚をした場合も支出が増えると判断されがちです。転職をした場合は年収が増えるのか減るのか判断する必要があるため3カ月以内は増額を見送る貸金業者もあったりします。増額を希望するなら申し込みをしたときと同じ状況か、もしくはそれよりも良くなっていることが求められます。

用途は明確に決まっていますか?

さらに「用途」についても明確にしましょう。電話で申し込みする際、用途について聞かれます。ここでしっかりと用途について説明ができないと増額できない可能性が出てきます。

貸金業者が最も恐れているのが貸し倒れ(=返済不能になること)のリスクが高くなることです。貸し倒れされないためにも用途を必ず伺う必要があるのです。冠婚葬祭で必要になる、通院費用で必要になる、などもっともな理由があれば安心です。逆にギャンブルで必要になるといった用途では良い印象は与えられません。